Kamu kurumlarındaki zarar ve yolsuzlukların önlenmesi için etkin kontrol sistemlerinin oluşturulması ve denetlenmesi şart. Dijital çağda bu tür denetim sistemlerinin kurulması ve sürekli iyileştirilmesi mümkündür, ancak mevcut yapılar bu işlevi gerektiği gibi yerine getirmemektedir. Bu eksiklikler giderilmediğinde, tespit edilemeyen olumsuzluklar vergi gelirleri ile finanse edilmek zorunda kalmaktadır...

Mehmet Ali Aktaş

Saygıdeğer okurlarım,

Konumuzla bağlantılı sohbetten önce bir hususu dillendirmek isterim izninizle…

Ceza Muhakemesi Kanunu'nun “Uzlaştırma” başlıklı 253. maddesi üzerinde kısaca bilgi vermek isterim.

Bilgi vermeden önce ifade etmeliyim ki hukukçu kıymetli dostlarımdan bir alınganlık olmamasını arzu ederim.

Neydi?

“………….. uzlaştırmacılar, avukatların veya hukuk öğrenimi görmüş kişilerin yer aldığı, Adalet Bakanlığı tarafından belirlenen uzlaştırmacı listelerinden görevlendirilir.”

Ne oldu?

“……….uzlaştırmacılar, hukuk fakültesi mezunlarının yer aldığı, Adalet Bakanlığı tarafından belirlenen uzlaştırmacı listelerinden görevlendirilir.”

Serde muhasebecilik var ya kıymetli okurlarım o nedenle, muhasebe meslek mensubunun bir anlamda iş alanının daraltılması konu olunca dayanamayıp dillendireyim istedim.

Geçmişte muhasebe meslek mensupları “Uzlaştırmacı” olabiliyorlardı…

Bu yetkiyi alan ve görevi icra eden muhasebe meslek mensuplarının olduğu bilinmektedir.

Bireysel görüşüm, Uzlaştırma ile ilgili olarak maddenin ihdası sırasında hukuk fakültesi mezunları dışında bir yetkilendirme olmamalıydı…

2006 yılında yapılan düzenleme ile uzlaştırmacı olacaklar arasında yer alanlar 2024 yılında yapılan düzenleme ile kapsam dışında bırakılmışlardır.

Neden peki?

Bir başka anlatımla neden 2006 yılında uzlaştırmacı olacaklar yalnızca hukuk fakültesi mezunlarından oluşmamış ya da oluşturulmamıştır?

Yoksa 2006 yılında yeterli sayıda hukuk fakültesi mezunu yok muydu?

Uzunca bir zamandır dillendirir durumdayım…

Bir defada doğru yapma ilkesini…

Herhangi bir konuda sürekliliğin sağlanması gayesiyle değişikliğe daha az ihtiyaç duyulan düzenlemeler yapılması sanki daha anlamlı olabilirdi…

Bu kısa bilgilendirmeden sonra konumuza dönmüş olalım…

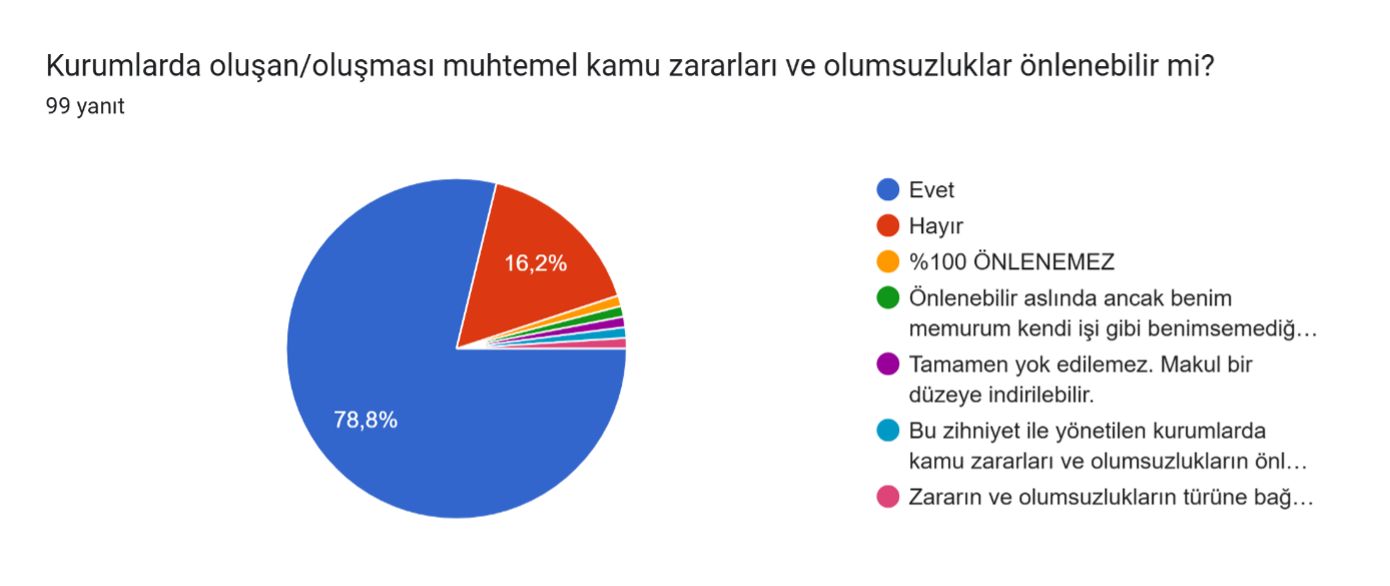

15 Kasım 2024 tarihinde “Kurumlarda oluşan/oluşması muhtemel kamu zararları ve olumsuzluklar önlenebilir mi?” şeklinde tek soruluk bir anket yayımladım.

Ankete ilgi gösteren ve katkılarını esirgemeyen kıymetli katılımcılara müteşekkirim.

Anket sonuçlarımız aşağıdaki gibi ortaya çıkmıştır.

Yukarıda yer alan tabloyu özetlemek gerekirse;

Yukarıda yer alan tabloyu özetlemek gerekirse;

Ankete katılanların yaklaşık %79’u kamu zararlarının önlenebileceği yönünde görüş bildirmekle birlikte %16 sı ne yazık ki önlenemez yanıtı ile bir anlamda umutsuzluklarını dile getirmiş durumdadırlar. Kalan %5 farklı görüşler bildirmişlerdir.

İzninizle hipotez ya da tahminlerimle bağlantılı bilgiyi buradan paylaşmayacağım..

Ancak %16 olarak ortaya çıkan ve bir anlamda umutsuzluk bildirim oranının yorumunu size bırakmak arzusundayım.

Güzel ülkemin güzel insanları,

Bu defa yine parasal konularla bağlantılı sohbet edeceğiz, ancak muhasebe konuşmayacağız şimdilik…

Vergi de mi konuşmayacağız diyorsanız… İşin içerisinde parasal konular var ve kamu ihtiyaçlarının karşılanması söz konusu ise… biraz daha ötesi kamu kurumlarının gördüğü parasal zararlar dikkate alındığında söz konusu olumsuzlukların karşılanması gerekiyorsa vergiyi dışarıda bırakmak olanaklı olmuyor ne yazık ki…

Parasal olumsuzluklar ya da tazmin edilemeyen kamu zararları nasıl finanse edilecek?

Çok zorlanmaya gerek yok kıymetli okurlarım…

Zararlar neden olanlardan tazmin edilemiyorsa/alınamıyorsa mevcut ve muhtemel zararlar hazineden karşılanmaktadır…

Nasıl mı?

Elbette ki vergi gelirleri ile…

Başka türlü kamu ihtiyaçları nasıl karşılanabilir ki?… Takdirinize bırakır durumdayım…

Oldukça uzun zamandır kamu kurumlarının bir bölümünün yanıltıcı işlemlerle, ya da hiç olmayanı var göstermek suretiyle zarara uğratıldığı, biraz daha açık ifade edeyim izninizle… dolandırıldığına tanık olmaktayız…

Kamu kurumlarında oluşan kamu zararı sayıştay denetiminde ortaya çıkabilmektedir.

Sayıştay tarafından ya da denetleyici kurumlar tarafından tespit edilenlerin ilgililerden tazmin yoluna gidildiği de bilinmektedir.

Tespit edilemeyenler ne olacak peki…

Bu konuda yapılacak bir şey yok ne yazık ki…

Konuyu daha spesifik hale getirelim izninizle…

İzledikçe, okudukça kan donduran insanlıktan nasibini almamış yenidoğan çetesi… salt bebek ölümleri ile mi bağlantılı kalmıştır…

Bireysel görüşüm… pek öyle olmadığı yönünde ne yazık ki… Bir tespit olmamakla birlikte çetenin yetişkinler üzerinde de benzer rezillikleri gerçekleştirdikleri genel olarak kabul edilmektedir.

Yazı başlığımıza dönelim izninizle kıymetli okurlarım…

Geçmişte de ifade ettiğim üzere, teknik bilgiler dışında ifadeler kullanarak bir anlamda kamuyu aydınlatma görevimi sürdüreceğim…

Olayların / işlemlerin tamamlanmasını takiben gözden geçirme, bulunan sonuçların uygun bir dille yazılı olarak ifade edilerek raporlanması denetim olarak isimlendirilmektedir.

Dikkat ederseniz olumsuz eylemler meydana gelmiş, olay bitmiş… Artık bir tespit var… Denetim gereklidir ve yapılmalıdır… Denetimsizliğin sonuçları daha olumsuz neticeleri beraberinde getirebilir. Bu nedenle denetim vazgeçilmez durumdadır.

Bir başka kavram var o da “kontrol”...

Olay ya da işlemlerin gerçekleşme aşamasında muhtemel olumsuzluk teşebbüslerinin önlenmesi… Bir başka anlatımla “kontrol” önleme mekanizması olarak tanımlanmaktadır...

Ya da ben böyle tanımlıyorum…

Söylemek istediğim…

Kurumlar; zararların, olumsuzlukların, yolsuzlukların oluşmaması gayesi ile bir kontrol sistemi oluşturamazlar ve bunun sürekliliğini sağlayamazlar mı?...

Bir süredir Yenidoğan çetesi konuşuluyor…

Burada ana gaye SGK'nın dolandırılması gibi görülüyor…

Peki SGK bir sistem oluşturamaz mıydı ya da bundan böyle oluşturamaz mı…

Bir istatistik olamaz mı…

Olağandışı gelişmeler olduğunda oluşturulan sistemin alarm vermesi tanımlanamaz mı?

Bireysel görüşüm dijital çağda tamamı mümkündür… Ancak ne yazık ki yapılmamış ya da arzu edilen şekilde çalışmadığı anlaşılmaktadır.

Kurum temsilcilerinin yazılı ve görsel medyada yaptıkları açıklamalar dikkate alındığında ihtiyaç duyulan istatistiklerin tutulmakta olduğu ve takip edildiği anlaşılmakta…

Hal böyle iken olumsuzlukların önlenmesine yönelik oluşturulan sistemlerin denetiminde ve sürekli iyileştirilmesinde zaafların olduğunu söylemek hatalı olmasa gerek…

Kastı aşan bir ifade kullanmak istememekle birlikte, kamu kurumlarında kurumsal aidiyet konusunda bir problem mi var diye düşünmeden de yapamıyorum…

Saygıdeğer okurlarım,

Kayıt dışılıkla mücadelede, kurumların zarara uğratılması ya da kurumların değişik yöntemlerle dolandırılması ve benzer konularda dijital ortamda önleme sistemlerinin en iyi şekilde oluşturulması ile sistemin sürekli dinamik olması gayesiyle denetlenmesi oldukça elzem görülmektedir.

Aksi halde mücadelenin ve önlemenin de adı olmakla birlikte bundan fiilen söz edilemeyebilir…

Kurumlarda önleme sistemlerinin işler, iç kontrol sistemlerinin denetime açık, sürekli geliştirilebilir durumda olması ve zarar oluşmadan önlem alınması dileğiyle…