Sayıştay’ın yönetimi AK Parti’den CHP’ye geçen Uşak Belediyesi’nin 2023 yılı denetim raporunda, atıksu arıtmadan elde edilen 70 milyon TL'nin kapasite artışına ihtiyacı olan arıtma tesisine değil başka kalemlere harcandığı tespit edildi. Raporda, “Arıtma tesisinin kapasitesinin arttırılmasında kullanılmaması sebebiyle atıksu arıtma tesisi yapılmamış ve dolayısıyla 2014 yılından bu yana atıksular mevzuata uygun olarak arıtılmadan alıcı ortama bırakılmak zorunda kalınmıştır" denildi.

Sayıştay Başkanlığı, kamu kurum ve kuruluşlarının 2023 yılı mali denetim raporlarını yayımladı. 2023 yılında AK Parti yönetiminde olan ve 2024 yerel seçimlerinde CHP yönetimine geçen Uşak Belediyesi’nin denetim raporunda dikkat çeken bulgulara rastlandı.

Raporda, belediyenin atıksu için kullanması gereken gelirleri başka yerlere harcadığı kaydedilirken, yapılan bazı iş ve işlemlerle belediyenin mali yönden zarara sokulduğu belirtildi.

"Uşak İl Özel İdaresine ödemeler yapılmadı"

Raporda yer alan bulgulara göre; belediye tarafından taşınmaz kültür varlıklarının korunmasına ait katkı payı Uşak İl Özel İdaresi’ne aktarılmadı.

Raporda konuya ilişkin, 2863 sayılı Kültür ve Tabiat Varlıklarını Koruma Kanunu işaret edilerek "Taşınmaz kültür varlıklarının onarımına yardım sağlanması ve katkı payı" başlıklı 12’nci maddesinin altıncı fıkrasında; belediyelerin ve il özel idarelerinin görev alanlarında kalan kültür varlıklarının korunması ve değerlendirilmesi amacıyla kullanılmak üzere 1319 sayılı Emlak Vergisi Kanunu’nun 8’inci ve 18’inci maddeleri uyarınca mükellef hakkında tahakkuk eden emlak vergisinin yüzde 10’u nispetinde taşınmaz kültür varlıklarının korunmasına katkı payının tahakkuk ettirileceği ve ilgili belediyesince emlak vergisi ile birlikte tahsil edileceği hüküm altına alınmıştır" denildi.

Belediyenin ücretleri tahsil ettiği ayı takip eden ayın 10. günü akşamına kadar İl Özel İdarelerine beyan ve ödemesi yapması gerekirken Sayıştay tarafından yapılan incelemede; 2023 yılında tahsil edilen tutarların yılın ilk beş ayında Uşak İl Özel İdaresine gönderildiği, ancak kalan aylarda tahsil edilmiş olan toplam 8 milyon 25 bin 480,57 TL tutarında taşınmaz kültür varlıklarının korunmasına ait katkı payının Uşak İl Özel İdaresi’ne gönderilmediği, 362 Fonlar veya Diğer Kamu İdareleri Adına Yapılan Tahsilat Hesabı’nda bekletildiği tespit edildi.

"Atıksu gelirlerinin büyük çoğunluğu başka hizmetlerde kullanıldı"

Sayıştay raporunda ayrıca, 2014 yılından bu yana atıksu arıtma tesisi yatırımına ihtiyaç duyulmasına rağmen atıksu ile ilgili hizmetlere ayrılması gereken atıksu gelirlerinin, büyük çoğunluğunun başka hizmetlerde kullanıldığı tespitine yer verildi.

Raporda, atıksu arıtma tesisinin 30 bin m3/gün maksimum kapasiteye sahip olduğu ancak 2014 yılından bu yana ortalama 32 bin 000 m3/gün olduğu ifade edildi. 2014-2023 yılları arasındaki atıksu geliri 70 milyon 202 bin 558 TL olduğu bilgisi yer alan raporda, "Atıksu arıtma tesisinin kapasitesinin yetersiz olduğu bilinmesine rağmen elde edilen atık su gelirinin atıksu arıtma tesisinin kapasitesinin arttırılmasında kullanılmaması sebebiyle atıksu arıtma tesisi yapılmamış ve dolayısıyla 2014 yılından bu yana atıksular mevzuata uygun olarak arıtılmadan alıcı ortama bırakılmak zorunda kalınmıştır" denildi.

"İdarenin belli hizmetlere tahsisli hale getirilen gelirleri tahsis amacına uygun olarak kullanılmasına gayret edilmeli"

Sayıştay raporunun sonuç kısmında ise "Kanun koyucu tarafından çevre kirliliği esas alınarak atıksu gelirlerinin atıksu hizmetlerinde kullanılması gerektiği kuralı ile bu gelirler tahsisli hale getirilmiştir. Belediyenin atıksu arıtma tesisi 2014 yılından bu yana yetersiz kalmakta ve önemli bir yatırıma ihtiyaç duymaktadır. Sonuç olarak, idarenin Kanun ve Yönetmelik ile belli hizmetlere tahsisli hale getirilen gelirleri, bu hizmetler için yatırım ihtiyacının olduğu dönemlerde tahsis amacına uygun olarak kullanılmasına gayret edilmelidir" ifadelerine yer verildi.

"Toptancı halinde kira usulsüzlüğü"

Sayıştay raporunda ayrıca belediyenin, Uşak Belediyesi toptancı halinde üretici örgütlerine mevzuatta belirtilen oranda dükkan ayrılmadığı ve üretici örgütlerine ayrılması gereken yerlerin diğer kişilere Kanun ve Yönetmelikte belirtilen sürenin üzerinde kiraya verildiği ve 29 adet iş yerinin kira artış oranlarında mevzuat hükümlerine aykırı hareket edildiği belirtildi.

5957 sayılı Sebze ve Meyveler İle Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun’un “Toptancı hallerindeki iş yerleri ile pazar yerlerindeki satış yerlerinin işletilmesi” başlıklı 11’inci maddesinde toptancı hallerinde bulunan toplam iş yeri sayısının en az yüzde yirmisinin üretici örgütü yeri olarak ayrılacağı, üretici örgütlerince, ayrılan iş yerlerine yeteri kadar talepte bulunulmaması veya boşalan iş yerlerinin doldurulamaması hâlinde diğer talep sahiplerine kiralama yapılabileceği hükümleri hatırlatıldı.

Raporda, toptancı hallerinde bulunan toplam iş yeri sayısının en az yüzde 20’sinin üretici örgütü yeri olarak ayrılacağı, üretici örgütlerince, ayrılan iş yerlerine yeteri kadar talepte bulunulmaması veya boşalan iş yerlerinin doldurulamaması hâlinde diğer talep sahiplerine kiralama yapılabileceği ifade edildi. Belediyeye ait halde 40 dükkanın bulunduğu, bu dükkanların sekiz tanesinin üretici örgütlerine ayrılması gerektiği ancak sadece bir dükkanın üretici örgütlerine ayrıldığı ve 39’unun diğer hak sahiplerine kiralandığı bulgusuna yer verildi.

Raporda, “Sebze ve Meyve Ticareti ve Toptancı Halleri Hakkında Yönetmelik’in 28’inci maddesinde de yukarıdaki kanun hükümlerine aynı şekilde yer verilmiş ayrıca üretici örgütlerince yeteri kadar talep bulunmaması dolayısıyla diğer talep sahiplerine yapılacak kiralamanın süresinin beş yılı geçemeyeceği hüküm altına alınmıştır” denilerek 39 dükkanın kira süresinin de mevzuata aykırı olarak beş yılın üzerinde yapıldığı ifade edildi.

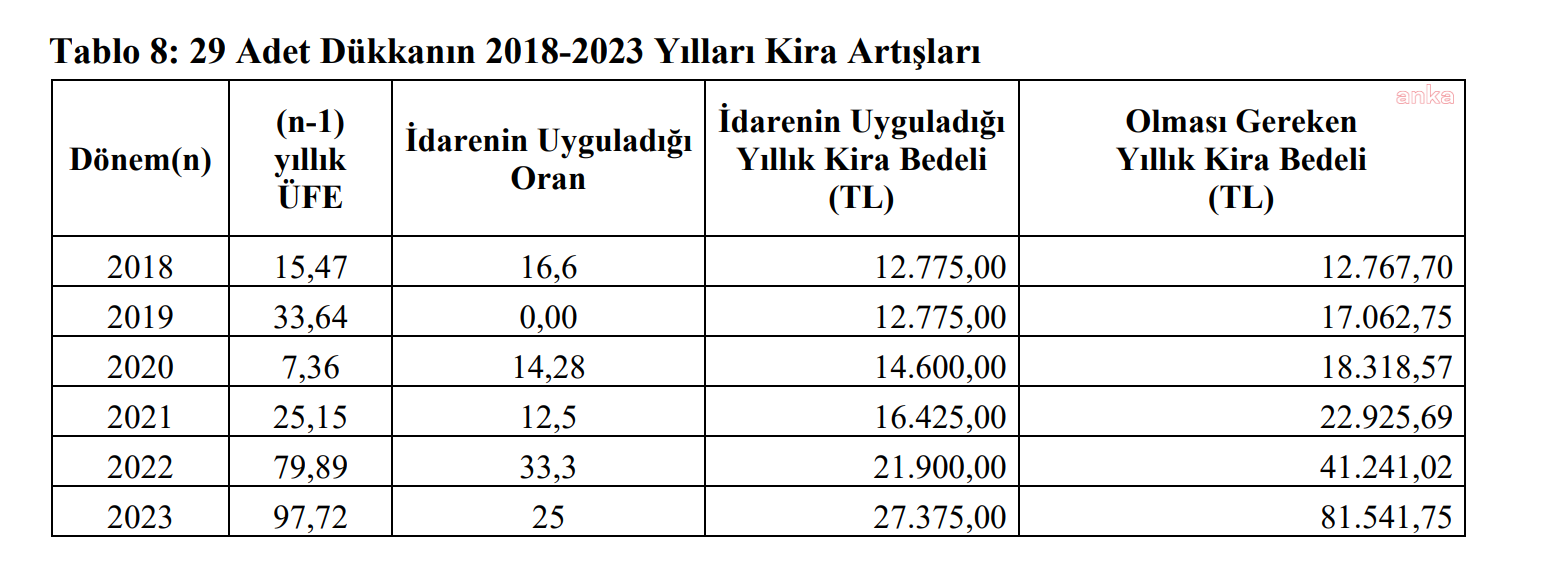

Raporda, belediye toptancı halinde bulunan 29 adet iş yerinin kira artış oranlarında mevzuat hükümlerine aykırı hareket edildiği belirtildi.

Raporda yer alan bulgurlara göre; kira artışının Yİ-ÜFE oranı üzerinden yapılması gerekirken artışların Yİ-ÜFE oranında yapılmadığı, bazı yıllar daha yüksek bazı yıllar daha düşük artış yapıldığı ve bazı yıllarda ise hiç artış yapılmadığı belirtildi. Toplamda ise kira artışı olması gerekenden çok az yapıldığının açıklandığı raporda, 29 dükkan için 2023 yılında belediyenin kira geliri kaybının 1 milyon 570 bin 835,75 TL olduğu aktarıldı.

Otopark gelirleri amacı dışında kullanıldı

Raporda, tahsil edilen otopark bedellerinin amacı dışında kullanıldığı belirtildi. Otopark Yönetmeliği’nin 13. maddesine işaret edilen raporda, otopark hesabında toplanan meblağın bölge ve genel otopark tesisi dışında başka bir amaçla kullanılamayacağı ifadesine yer verildi. Raporda, belediyenin banka hesaplarına ilişkin kayıtların incelenmesinde; tahsil edilen otopark bedellerinin belediyenin ayrı bir otopark hesabında değil, halihazırda mevcut ve kullanılan bir hesabına aktarıldığı ve bu meblağın otopark tesisi dışında başka amaçlarla kullanıldığı kaydedildi.