Japonya, 1990’ların başından itibaren içine girdiği durgunluk girdabından bir türlü kurtulamadı. Hükümetlerin denemediği yöntem kalmadı: Piyasayı canlandırmak için faizi eksiye indirdiler, ABD ve Avrupa’nın yaptığı gibi para bastılar olmadı, insanları harcamaya teşvik edebilmek için enflasyonun artmasına razı olup kamu harcamalarını artırdılar, vergileri düşürdüler yine olmadı. Büyüme bir türlü istendiği gibi toparlanamadı. Buna karşılık kamu kesimi borç yükü inanılmaz boyutlara ulaştı.

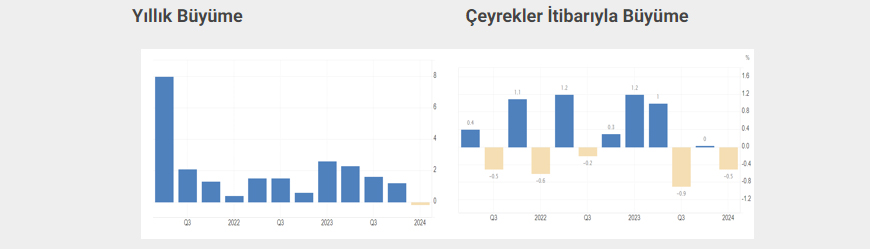

Aşağıdaki grafikler Japonya’nın ekonomik büyümesini gösteriyor (bu makaledeki grafiklerin tamamı IMF verileridir ve https://tradingeconomics.com/ sitesinden alınmıştır.) Soldaki grafik çeyrekler itibarıyla bir önceki yılın aynı çeyrek sonucuna göre yıllık büyümeyi, sağdaki grafik ise bir önceki çeyreğe göre büyümeyi gösteriyor. Her ikisi de Japonya’nın resesyonun eşiğinde olduğunu sergiliyor.

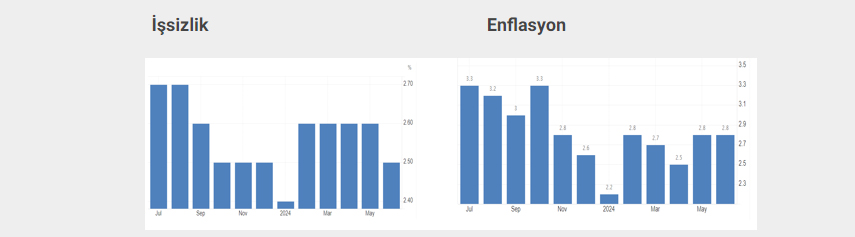

Büyümedeki bu durgunluğa karşın işsizlik ve enflasyon konusunda en azından şimdilik bir sorun görünmüyor. Aşağıdaki grafiklerden soldaki işsizlik oranını, sağdaki enflasyon oranını gösteriyor.

İşsizlik, gelişmiş ülkelerin pek çoğunda görülen işsizlik oranının oldukça altında seyrederken enflasyon da yüzde 3’ün hemen altında bulunuyor. Bununla birlikte Japon hükümeti ve Japonya Merkez Bankası (BOJ) ABD Merkez Bankası’nın (Fed) yüzde 2 oranının enflasyonda tavan alınması yaklaşımını kendileri için de benimsediğinden mevcut görünümden mutlu değiller.

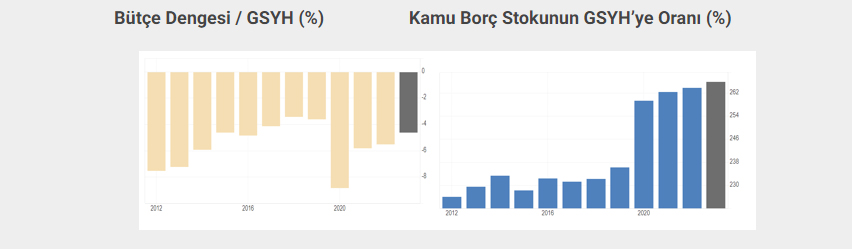

Aşağıda soldaki grafik bütçe dengesi / GSYH oranını (%) ve sağdaki grafik de kamu borç stoku / GSYH oranını (%) gösteriyor:

Japon devlet bütçesi, 2020’de ulaştığı rekor açıktan sonra biraz toparlanmış olsa da hala yüzde 5,5 oranında açık veriyor. Çok daha önemli olan sorun kamu kesimi borç yükü: Japonya bu alanda dünyanın en borçlu kamu kesimine sahip bulunuyor.

Japon devlet bütçesi, 2020’de ulaştığı rekor açıktan sonra biraz toparlanmış olsa da hala yüzde 5,5 oranında açık veriyor. Çok daha önemli olan sorun kamu kesimi borç yükü: Japonya bu alanda dünyanın en borçlu kamu kesimine sahip bulunuyor.

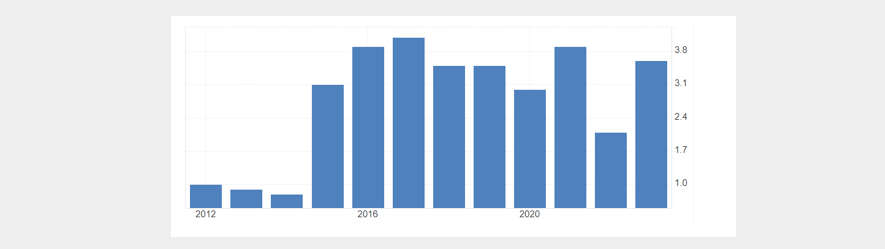

Aşağıdaki grafikte cari denge / GSYH oranı (%) yer alıyor:

Geleneksel olarak cari fazla veren Japonya bu yolda devam ediyor. Son duruma göre Japonya, GSYH’sinin yüzde 3,6’sı oranında bir cari fazlaya sahip bulunuyor ve bu durum, kamu kesimi borç stokunun tehlikesini azaltan bir sigorta gibi düşünülüyor.

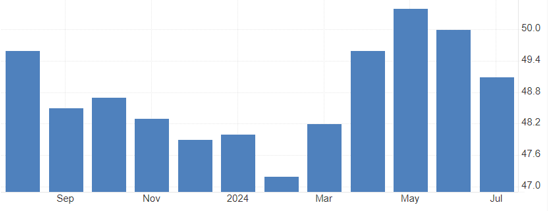

Aşağıdaki grafik imalat PMI endeksini gösteriyor:

Bu endeksin özelliği geleceğe ilişkin olarak satın alma yöneticilerinin beklentilerini sergilemesi. Endeksin 50’nin altında olması beklentilerin iyi olmadığını 40’ın altında olması ciddi olumsuz beklentilerin var olduğunu işaret ediyor. Mevcut durumda Japonya açısından beklentilerin bozulmakta olduğunu söylemek mümkündür. Tabii asıl olarak faiz kararında sonra bu endeksin ne yönde hareket edeceğine bakmamız gerekiyor.

BOJ, Temmuz ayının son gününde sürpriz sayılabilecek bir kararla faiz oranını yükseltti. Temmuz sonuna kadar % 0,10 olan faiz oranı Japonya’yı carry trade için ucuz fon sağlama merkezi haline getirmişti Yatırım fonları, Japonya’dan ucuz faizle aldıkları kredilerle dünyada daha yüksek faiz veren ülkelere yatırım yaparak para kazanıyorlardı. Türkiye de bu ülkeler arasında en yüksek faizi veren ülkelerden birisi olarak yer alıyordu. BOJ, Temmuz ayının son gününde faizi 0,25’e yükseltti. Her ne kadar yapılan artışa karşın BOJ’un faizi hala diğer ülkelere göre çok düşük olsa bile bu artış carry trade maliyetini artırdığı ve daha da önemlisi geleceğe ilişkin yeni artışlara pencere açtığı için fonlar üzerinde etkili oldu. Carry trade yapanlar, fonlarını boşaltmaya ve dolara dönmeye başladılar. Faizi yükseldiği için değerli hale gelen Japon Yenine talep arttı ve Yen de değerlendi. Böylece talep artınca dolar, ABD seçimleri nedeniyle kaybettiği konumu yeniden yakalamaya yöneldi. BOJ’un faizi artırması öncesinde ABD seçimleri, resesyon beklentisinin ortaya çıkması, orta doğuda tırmanan kriz nedeniyle zaten diken üstünde olan piyasalar BOJ’dan gelen faiz artırımıyla paniğe kapıldılar. Panik hali bütün dünya piyasalarında dalgalanmalara, hatta bazı alanlarda çöküşlere yol açtı.

Bütün bunlara karşılık dünya, uzun süredir şoklarla yaşamaya alışmış durumda olduğu için, eskiden olsa çok daha ağır sonuçları olabilecek şokları artık birkaç günlük sarsıntıyla atlatabiliyor. Alınan kararlar, yapılan uygulamalar, hatta savaşlar ilk anda çok etkili olsa da bu etkileri uzun sürmüyor. Dün bütün piyasalarda ciddi düşüşler vardı, bu sabah hafif hafif toparlanma başladı. Bununla birlikte önümüzdeki günler özellikle orta doğu krizi açısından belirsizliğini koruyor. Belirsizlik, finans piyasalarının en sevmediği durumdur. Bu durum bir süre böyle devam edecek görünüyor.

Bu yazı Mahfi Eğilmez'in kişisel blogundan alınmıştır...